南京银行一年净赚201亿,个人银行业务因何亏损12亿?

摘要:

在长江之畔的六朝古都南京,赢得"债券之王"美誉的南京银行(601009.SH),2024年交出了营收502.73亿元(同比增长11.32%)、净利润达201.77亿元(增幅9.05...

摘要:

在长江之畔的六朝古都南京,赢得"债券之王"美誉的南京银行(601009.SH),2024年交出了营收502.73亿元(同比增长11.32%)、净利润达201.77亿元(增幅9.05... 在长江之畔的六朝古都南京,赢得"债券之王"美誉的南京银行(601009.SH),2024年交出了营收502.73亿元(同比增长11.32%)、净利润达201.77亿元(增幅9.05%)的“答卷”。

优秀的成绩单背后,也有一些烦恼。南京银行面临个人银行业务亏损、新生成不良较多、业绩依赖公允价值变动收益、经营和投资性现金流转负等挑战。

资产质量上,该行贷款不良率连续15年低于1%,整体资产质量超过城商行平均水平。同时也要注意到,南京银行还有一年将步入“而立之年”,正通过“以时间换空间”的策略化解潜在风险。该行2024年核销不良贷款132.86亿元,较前一年多核销54亿元,计提增加了20%,2025年一季度还在增加。

1、公允价值收益暴增,能否持续?

1996年2月成立的南京银行,注册资本3.5亿元,是一家由国有股份、中资法人股份、外资股份及多位自然人持股共同组成的股份行,实行一级法人体制。

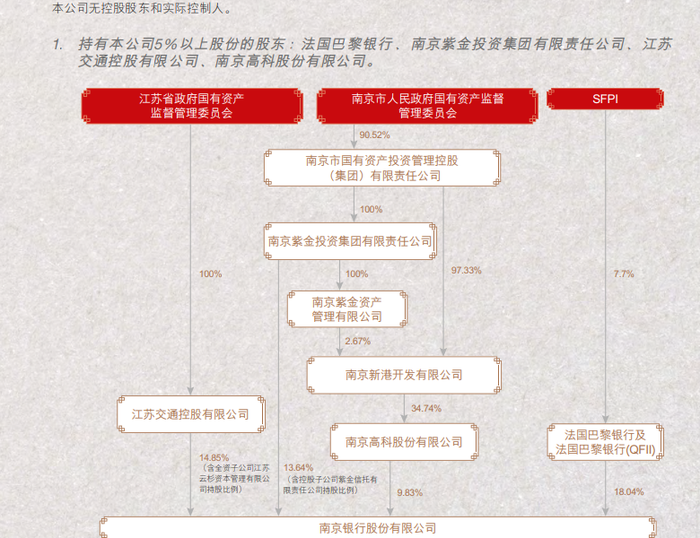

持有南京银行5%以上股份的股东,包括法国巴黎银行、江苏交通控股有限公司、南京紫金投资集团、南京高科(600064.SH),持股比例分别为18.04%、14.85%、13.64%、9.83%。

图源:南京银行2024年报

自诞生后,南京银行乘着经济腾飞的东风,一路乘风破浪砥砺前行。2007年7月,南京银行成功登陆上交所主板,成为国内首批上市的城商行。

上市不仅给银行带来了巨额资本金,并打开了知名度、辐射多点布局、以及在跨区域经营上赢得了先机,充分享受到了时代的红利。上市当年,南京银行净利润增长至9.09亿,增幅达52.95%,净利润8.87亿元,同比增长48.11%。

2023年9月份,这家银行被首次选入系统重要性银行,成为国内第五家入选的城商行,本质上也是一家有特色的银行,其特色就是债券交易,并有“债券之王”之称。

1997年,该行作为先驱之一,率先进入银行间债券市场。2002年,南京银行在债券现货买卖上的交易量达到了市场领先水平,其成交量甚至超过了当时市场上的四家大型银行的总和,这一成绩也让“债券之王”的称号在业界广泛流传。

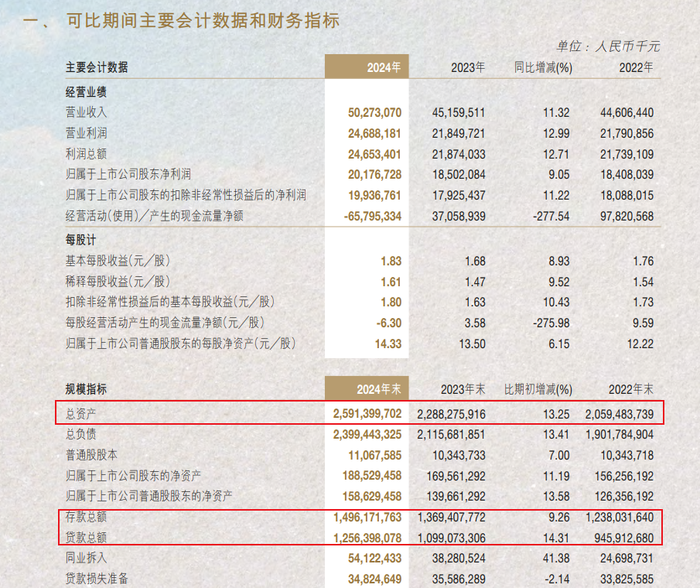

截至2024年末,南京银行资产总额2.59万亿元,较年初增长13.25%,贷款总额1.26万亿元,同比增长14.31%,不良贷款率为0.83%;存款总额1.5万亿元,较年初增长9.26%。

图源:年报

回顾南京银行近五年业绩表现,2020年至2024年期间,该行营收和净利润保持震荡式增长。其中,营业收入分别为344.65亿元、409.25亿元、446.06亿元、451.6亿元、502.73亿元,增幅分别为6.24%、18.74%、9%、1.24%、11.32%;净利润分别为132.1亿元、159.66亿元、185.44亿元、186.3亿元、203.65亿元,增幅分别为5.12%、20.86%、16.15%、0.47%、9.31%。

尤其是2024年营收达到11.32%的增速,在已披露2024年报的29家A股上市银行中,仅次于瑞丰银行的15.27%,位列第二,可见该行营收增长势头的强劲。

营收构成主要包括利息净收入和非利息净收入。

虽然净息差同比收窄10BP至1.94%,但通过优化资产负债结构,即生息资产收益率稳定在3.8%以上,2024年利息净收入266.27亿元,较上年增加11.75亿元,增速为4.62%。而利息净收入占营收比重从2023年的56.36%,降至2024年末的52.96%。

营收增量贡献更大的非利息净收入为236.46亿元,同比增长19.98%,在总营收中的占比进一步提升至47.04%,同比上升3.4个百分点,与利息净收入占比差距逐年缩小。

上海冠苕信息咨询中心创始人周毅钦分析称,非利息净收入增长的原因,一方面利率市场化不断推进,存贷差收窄,侵蚀利息净收入空间,导致利息净收入增长陷入瓶颈。另一方面,银行自身也在转型,非利息收入业务不断拓展,例如财富管理、金融市场、资产管理、投资银行、银行卡等业务,这些业务收入增长较快,增强了银行整体盈利能力的稳定性。

一季度,该行业绩继续保持增长,营业收入141.9亿元,同比增长6.53%;归母净利润61.08亿元,同比增长7.06%。

业绩增长却没获得资本市场的强烈反响。发布财报的第二日,即4月22日收盘,南京银行收报10.44元/股,与前一日持平,目前市值1158亿元。

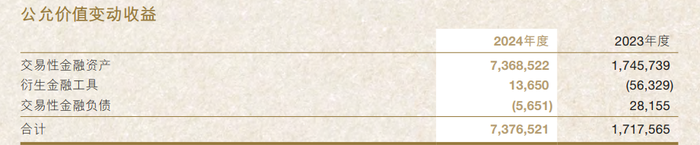

据财报披露,该行2024年公允价值变动收益暴增329.48%至73.77亿元,占净利润比重达36.6%,成为拉动业绩增长的核心引擎。

公允价值变动收益暴增,几乎全部来自于“交易性金融资产”,从2023年的17.46亿元激增至2024年末的73.69亿元。

该资产通常主要指银行以短期交易获利为目的而持有的债券、股票、基金等金融工具。2024年债券市场的狂欢盛宴,也让 “债券之王” 南京银行充分尽享债市红利。

图源:年报

但债市红利未能持续,2025年一季度公允价值变动收益为-2.16亿元,同比跌幅达111.94%,反映债券市场回调压力,也表明短期以债券获利的金融工具,对营收增长不具备可持续性和稳定性。

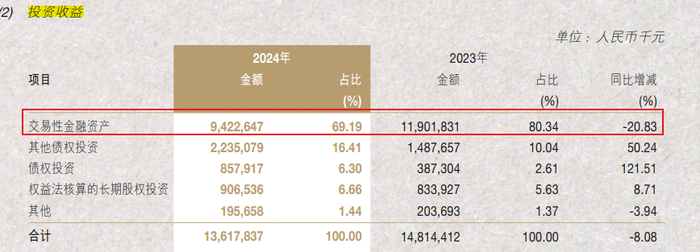

反映在非息净收入中的投资收益,从2023年末的148.14亿元,下降至2024年末的136.18亿元,同比下滑8.08%;其中,交易性金融资产投资收益94.23亿,同比下降20.83%,说明该行采取持仓观望策略,未对债券浮盈进行获利了结。

图源:年报

国海证券分析师表示,上轮行情演绎速度过快,基金等交易盘已出现止盈情绪,债券收益率进一步下行的空间已相对有限。从点位来看,市场已提前定价了2025年的降息预期,且交易盘参与积极性也有所下降,进一步下探的空间相对较小。

2、零售信贷逆势上升,个人银行业务因何亏损12亿?

主业方面,南京银行的信贷业务收获颇丰。

2024年,该行对公贷款余额9362.04亿元,同比增长14.86%;个人贷款余额3201.94亿元,较前一年末增长12.75%。

图源:年报

与其他城商行相比,例如江苏银行、江阴银行、张家港行的个人贷款规模均有所下滑,南京银行的个人贷款业务反而上升。

个人贷款分类别来看,包括信用卡透支、住房抵押贷款、消费类贷款、经营性贷款。其中,信用卡透支提升最快,规模从2023年的71.94亿元,增加至2024年末的114.6亿元,房抵贷和消费贷也均有上升,仅个人经营贷规模出现收缩。

财报显示,2024年,南京银行的个人银行业务,营业收入125.59亿元,同比增长0.7%,利润总额-11.99亿元,上年同期为28.49亿元,降幅达142.1%。

利润总额收缩,主要由于营业支出的大幅增长,2024年末,个人银行业务板块中营业支出137.2亿元,同比增长42.91%。

南京银行的个人银行业务,主要提供对私客户的银行服务,包括零售贷款,储蓄存款业务,信用卡业务及汇款业务等。而个人存款和个人理财业务不会发生大额亏损,出现大额亏损可能与个人贷款业务有关。

从财报数据看,2024年南京银行个人存款规模4764.98亿元,同比增长11.69%,个人贷款规模3201.9亿元,增长12.75%,其中消费贷余额2038.4亿元,同比增长17.4%。

早在2020年,该行的消费贷余额仅945.4亿元,占个人贷款比重47.5%,此后,每年均保持着双位数的增长。截至2024年末,消费类贷款占个人贷款比重已经达63.7%。

消费贷规模的扩张也为业绩带来调整增长。

2021年,该行个人银行业务营收和利润分别为90.94亿元和28.58亿元,较前一年相比增幅均达到30%以上。2022年,个人银行业务的营收和利润增幅放缓,分别为21.4%、15.47%。到了2023年起,营业收入保持13%的增速,但利润总额缩水 13.7%。进入2024年,经营压力进一步凸显,营业收入增长陷入停滞,更出现大额经营亏损。

个人银行业务出现亏损,主要是营业成本失控。2024年,其个人银行业务营业支出为137.2亿元,同比大涨41.3亿元,涨幅43%。而营业支出的增长点主要在于信用减值损失一年增加20%,达105.25亿元;此外,个人银行业务的手续费及佣金净收入为-10.59亿元,而2023年这项业务还实现8.41亿元的收入。

自媒体“开甲财经”认为,个人业务银行亏损,主要问题出在了南京银行旗下的消费金融机构南银法巴消费金融身上。

南银法巴消金成立于2015年5月,注册资本52.15亿元,注册地位于江苏南京,股东为南京银行,持股64.16%,法国巴黎银行持股29.99%、国际金融公司(美国)持股4.12%、法国巴黎银行个人金融集团持股1.73%。

截至2024年末,南银法巴消金总资产534.5亿元,较上年末增长59.78%。实现营业收入45.95亿元,同比增长74.52%,实现净利润3.03亿元,同比增长172.97%。

截至2024年9月末,南银法巴消金表内贷款余额514.97亿元,较上年末增长199.66亿元,增幅63.32%。2024年上半年末,南银法巴消金的个人消费贷不良贷款为6.95亿元,不良贷款率为1.58%,较年初增长0.35个百分点。

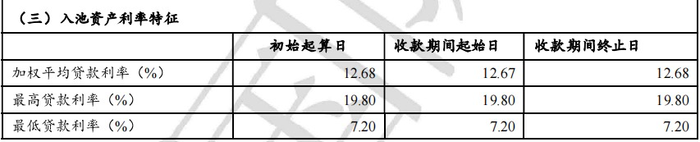

另据南银法巴消金披露的《2024年第二期个人消费贷款资产证券化信托受托机构月度报告第5期》显示,入池资产最高贷款利率19.8%,最低贷款利率7.2%,加权平均贷款利率12.68%。

对比南京银行2024年财报,该行零售贷款平均利率为6.58%,而南银法巴消金的平均贷款利率约为南京银行的零售贷款平均利率的2倍。

“开甲财经”分析,这或许也能解释,为何南京银行个人贷款余额是南银法巴消金的6倍,不良贷款率(2024年末为1.29%)比南法巴消费金低0.29个百分点,但前者个人银行亏损近12亿,后者实现盈利超3亿的根本原因。

从银行的三大现金流来看,经营性现金流和投资性现金流为负,而经营活动现金流是银行年报的核心关注点之一,这部分现金流反映银行日常业务运营所产生的现金收支情况。

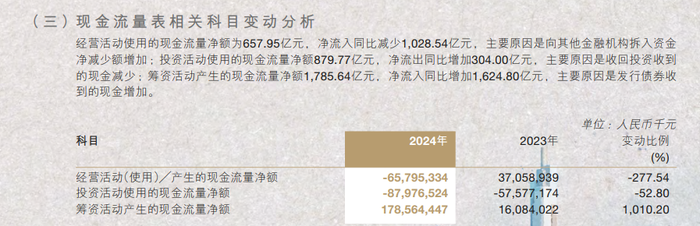

2024年,该行经营活动使用的现金流量净额为-657.95亿元,净流入同比减少1028.54亿元,数据转负,银行解释,主要原因是向其他金融机构拆入资金净减少额增加所致。

此外,该行全年投资活动使用的现金流量净额为-879.77亿元,净流出同比增加304亿元,主要原因是收回投资收到的现金减少;筹资活动产生的现金流量净额1785.64亿元,净流入同比增加1624.8亿元,主要原因是发行债券收到的现金增加。

3、不良率连续15年低于1%,信用减值损失暴增20%

资产质量方面,该行2024年不良贷款余额5.2亿,同比减少8.4亿元,贷款不良率0.83%,较上年末下降0.04个百分点,且已经连续15年贷款不良率低于1%。

分行业看,2024年末对公、零售不良率分别为0.66%、1.29%,较年初分别下降4bp、21bp。而房地产、制造业年末不良率2.25%、0.97%,较年初上升164bp、14bp。

不良率下降,信用减值损失却从87.7亿增长至2024年末的105.25亿元,增幅达20%,意味着银行在贷款回收方面存在一定的挑战,或通过贷款期限延长、借新偿旧等方式延迟风险显性化的操作倾向。

拨备覆盖率和拨贷比持续下滑。

拨备覆盖率作为银行抵御在贷款损失的“安全防线”,其重要性不言而喻,但2022年-2024年,该行拨备覆盖率分别为397.27%、360.58%、335.27%。2025年一季度,拨备覆盖率降至323.69%。

而作为头部城商行,南京银行的拨贷比与监管指标要求红线1.5%-2.5%越来越近。拨贷比越高,说明银行应对坏账损失的准备越充足,反之越不充足。而2022年-2024年,该行拨贷比分别为3.6%、3.23%、2.77%。到了2025年一季度,拨贷比降至2.68%。

在拨备覆盖率和拨贷比持续下降后,南京银行如果维持不良率在低水平线,一种方式就是核销和计提力度进一步加大。

该行2024年不良新增138亿、核销133亿,同比分别多增46亿、54亿,年内不良生成及处置核销强度均有增加。

南京银行也“踩雷”了不少知名企业,包括恒大集团、三胞集团、雨润集团、丰盛集团等。对此,南京银行虽已计提减值准备,但具体损失金额并未明确披露。

面对净息差收窄、个人银行业务亏损、经营和投资性现金流为负等挑战,南京银行也开始通过调整职工薪酬策略来压缩成本。2024年,南京银行员工人均薪酬总额为96.33亿元,员工人数18045人,人均月薪4.45万元,2023年人均月薪4.67万元。

高管层面,除了新任董事长谢宁的薪酬102万元,该行对大部分高管薪酬做出了下调。唯一一位来自大股东法巴银行的副行长米乐,薪酬降幅最大,较2023年下降144.4万元至48万元。

南京银行在年报中提及,该行着力降本增效,加强财务精细化管理,以内部挖潜降低自身运营成本、增进与客共享收益。

4、南京银行迎来史上最大解禁

亮眼的业绩,也得到了大股东的认可。

2024年上半年,南京银行的第一大股东法国巴黎银行使用其自有资金账户连续进行增持,进入十大股东行列;同年8月至10月期间,东部机场投资又斥资约12亿元对南京银行实现增持。而东部机场此前投资主要围绕机场业务开展投资,从未涉足投资金融机构。

2024年第四季度,南京银行大股东再度出手,前十大股东中的江苏交通控股、南京高科、法巴银行(QFII)等三位股东进行了增持。其中,法巴银行(QFII)单季增持1.63亿股,全年增持3.14亿股。

4月23日,南京银行即将迎来史上最大解禁,本次解禁的股票源自南京银行2020年4月的非公开发行,合计总股票数约11.31亿股。其中,法国巴黎银行认购约1.31亿股,江苏交通控股认购约10亿股,合计占总股本比例为10.21%。

限售股上市流通后,对银行股价短期和长期有哪些影响?对资本结构会带来哪些变化?对此,中国金融智库特邀研究员余丰慧分析,限售股上市流通后,短期内南京银行的股价可能会面临一定的压力,主要由于市场上股票供应量突然增加可能导致的价格波动。不过,具体影响还取决于市场对该行的整体看法及股东们是否选择减持。如果股东决定持有而非出售股份,那么对股价的影响将会较小。

“从长期来看,这次解禁可能不会对南京银行的股价产生重大负面影响,特别是如果该行能够维持稳健的经营业绩和良好的增长前景。此外,法国巴黎银行和江苏交通控股有限公司作为长期投资者,它们的持续持股将有助于稳定市场信心。如果限售股解禁后有新的资金注入(比如通过股东增持),则有可能会改善银行的资本充足率,增强其抵御风险的能力和业务扩展的资金实力。不过,这种情况发生与否取决于解禁后的具体操作”。余丰慧表示。

南京银行曾表示,始终坚守做强做精做出特色,致力于成为中小银行中一流的综合金融服务商。而南京银行如何应对内外部的危机与挑战,实现规模扩张与风险管控的平衡?评论区聊聊吧。

*:not([class*="icon"]):not([class*="fa"]):not([class*="logo"]):not([class*="mi"]):not([class*="code"]):not(i){font-family:PingFang SC,Arial,"Material Icons Extended",stonefont,iknow-qb_share_icons,review-iconfont,mui-act-font,fontAwesome,tm-detail-font,office365icons,MWF-MDL2,global-iconfont,"Bowtie" !important;}[class*="code"]{font-family: Consolas !important}