专家:美“经济牌”大概率难以起效 美股科技股回调引发担忧

摘要:

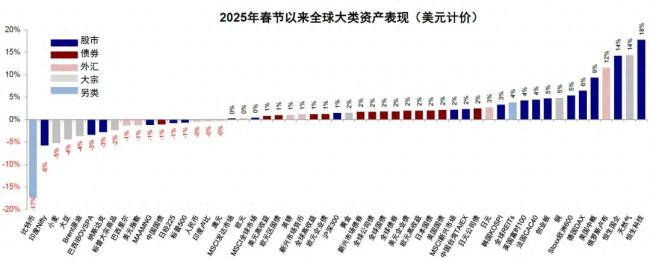

2025年春节以来,美股在全球市场中的表现不佳,与港股的强势形成鲜明对比。纳斯达克指数下跌了3%,结束了2024年的强劲势头。科技龙头如亚马逊、谷歌和特斯拉股价大幅回撤,而英伟达和...

摘要:

2025年春节以来,美股在全球市场中的表现不佳,与港股的强势形成鲜明对比。纳斯达克指数下跌了3%,结束了2024年的强劲势头。科技龙头如亚马逊、谷歌和特斯拉股价大幅回撤,而英伟达和... 2025年春节以来,美股在全球市场中的表现不佳,与港股的强势形成鲜明对比。纳斯达克指数下跌了3%,结束了2024年的强劲势头。科技龙头如亚马逊、谷歌和特斯拉股价大幅回撤,而英伟达和苹果则小幅上涨。

科技股是美股的主要支撑,对美国经济和全球资金流动具有重要影响。近期科技股的下跌引发了市场的广泛关注,担忧持续两年的行情可能终结。同时,部分经济数据走弱和关税风险也增加了市场的担忧。

短期来看,高位的美股估值计入了过多乐观预期,特朗普上任后推出的关税和移民政策,以及四季度业绩预期的扰动,都可能导致市场情绪的“纠偏”。过去几个月的走势基本符合这一预期,但只是震荡而非趋势逆转。

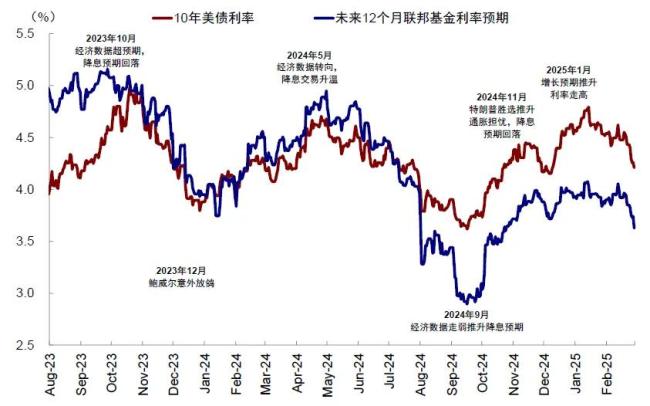

近期美股压力加大,除了数据走弱外,更重要的是关税风险和DeepSeek异军突起对美国AI优势叙事的冲击。这也解释了美债利率快速回落至4.2%,CME期货隐含降息预期年内再度升至2次。

当前市场对美国经济和美股的担忧是否真的那么大?还是因为短期无法证伪只能线性外推?2024年7月因“萨姆规则”的衰退担忧显然过度了。本文将梳理并澄清美国近期宏观增长下行背后的真相,以便更好地判断美股和其他市场的方向以及美元和美债的强弱。

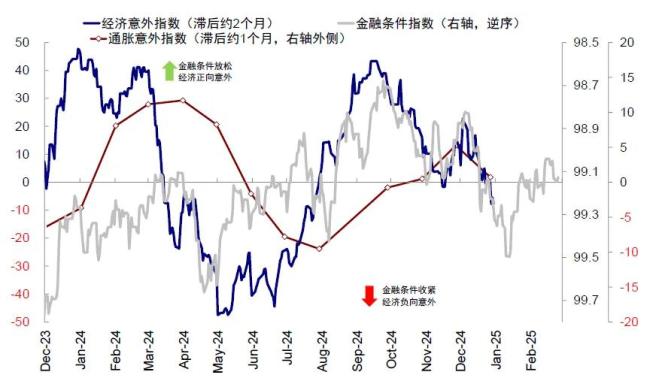

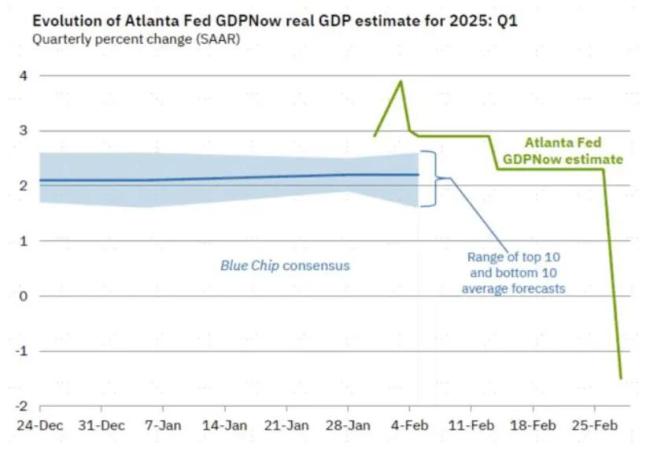

近期部分数据的走弱是利率反身性的结果。本轮周期中,美国各部门成本与回报紧密相连,利率下行能提振需求,反之亦然。例如,2024年7月非农就业和ISM制造业PMI低于预期,推动降息预期上升,随后9月数据因利率下降而超预期。因此,近期数据走弱是去年9月以来利率走高的结果,1月以来利率下行对经济的提振效果未来一段时间会显现。

越是担心衰退和预期降息反而越不会衰退也无法降息,而越不预期降息反而更能降息。此外,一次性因素如洛杉矶山火和关税政策不确定性导致的增长走弱也不必过度担忧。当前的数据走弱既不意外也非坏事,通过这种担忧可以让利率下行和降息预期回归,从而提振需求。

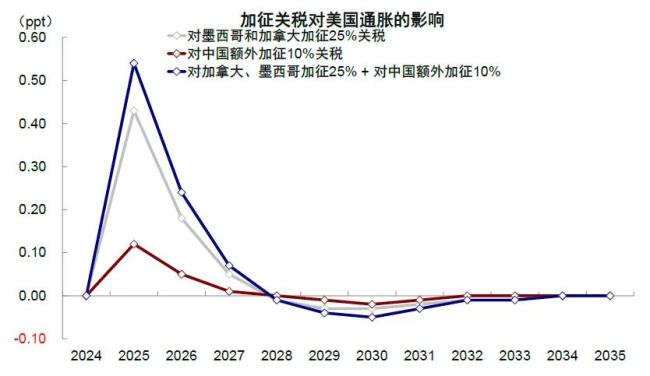

愈演愈烈的关税风险可能带来供给侧通胀担忧,影响利率反身性的传导效果。特朗普签署多项行政令动用IEEPA对多个国家加征关税,市场担忧挥之不去。然而,特朗普同样面临中期选举的现实约束和通胀的反噬。如果通胀失控,美联储政策被迫收紧,将对美股市场和美国经济造成冲击。因此,短期内关税政策可能会高高拿起、慢慢放下,或者用其他增长性政策对冲。

不同政策的推进顺序因流程差异,市场不喜欢的政策都在前面,增长性政策相对靠后。特朗普就任后以行政命令为主的政策可以更快推出,而增长性政策如减税需要通过国会。因此,短期通胀性政策的密集推出缺乏增长性政策的中和,市场只能在这一氛围中交易。回顾2017年的情形,这并不是什么意外。3-4月后市场友好的增长性政策逐步出炉,有望缓解市场担忧。

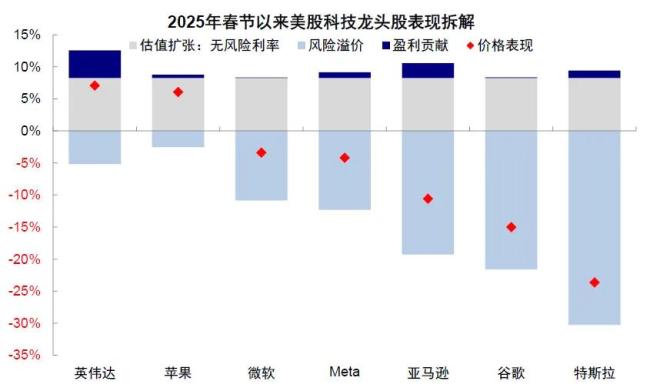

DeepSeek春节后的崛起打破了美国AI一枝独秀的叙事,引发市场对美国科技股大规模资本开支合理性的担忧。从表现上看,此前计入更多产业乐观预期的科技风格回撤更多,道琼斯和标普500指数变化不大。大幅回调主要集中在风险溢价走高带来的估值收缩,盈利贡献仍是增加的,反映出并非实际盈利崩塌,而是过度乐观预期的回吐。

短期调整本身不是坏事,可以挤掉不合理的估值泡沫。目前科技龙头的基本面韧性远强于互联网泡沫时期。因此,现在认为科技叙事被证伪为时尚早。

利率变化带来的增长走弱、特朗普政策推进顺序等关键节奏的影响已应验,只不过是DeepSeek的异军突起造成了额外冲击。短期市场仍处于无法证伪的风险影响下,还需等待一段时间。预计基准情形下:1)利率下行的反身性可能在3-4月出现变化;2)市场友好的增长性政策可观察3月的进展;3)AI产业趋势的持续性和资本开支的利润转化能力需观察,但龙头股估值回调充分后有助于缓解压力。

短期市场还是以预期消化为主,要么等待时间,要么到合理位置。建议:1)美债有交易型做多机会;2)美股短期或仍有波动,但跌多了可以再介入;3)美元或依然偏强。