香水线上“卖不动”,并非坏事

摘要:

香水市场呈现冰火两重天的奇幻局面。一方面,初创白牌倒闭的消息不断传来,投资人、创业者接连抽身而退。比如最近上市不足一年半的小众香水品牌“西子玲珑”香水旗舰店宣布正式停止运营,此前近...

摘要:

香水市场呈现冰火两重天的奇幻局面。一方面,初创白牌倒闭的消息不断传来,投资人、创业者接连抽身而退。比如最近上市不足一年半的小众香水品牌“西子玲珑”香水旗舰店宣布正式停止运营,此前近... 香水市场呈现冰火两重天的奇幻局面。

一方面,初创白牌倒闭的消息不断传来,投资人、创业者接连抽身而退。比如最近上市不足一年半的小众香水品牌“西子玲珑”香水旗舰店宣布正式停止运营,此前近一年都在清仓。另一品牌Plustwo普拉斯兔的投资方不久前也将所持股份转让给品牌创始团队,选择撤离。

另一方面,头部国货对于香水赛道又都跃跃欲试。比如,上美股份日前宣布旗下韩束正式布局香氛赛道,预计年底推出“红运香氛”系列。继去年推出3款纪念中法建交60周年香水后,毛戈平今年2月再度备案13款香水产品。而珀莱雅则在沉寂五年后重启香水业务,于去年备案“启时集致香水”。

随着新的大玩家入场,中国香水市场开启加速汰换模式,迎来一轮结构性的变革。

有香水创业者向《FBeauty未来迹》分析认为,面对内卷带来的生存考验,越来越多的品牌开始转型,不再“自嗨”讲故事或者蹭大牌当平替。转而开始重视产品创新、平衡运营效率,从追求GMV到渴求持续盈利。这也推动整个香水赛道逐步告别粗放野蛮,走向成熟理性。

线上遇冷,国际大牌与国产新锐分化加剧

“单价200元以下的产品,只能依靠电商卖货,利润空间根本支撑不起线下开店。”有业内人士向《FBeauty未来迹》分析,尽管线下体验场景对于注重感官体验的香水至关重要,但是大部分初创品牌并没有足够的实力“烧钱”开店。

但在品牌集中度更高的线上渠道,香水过去一年其实并不好卖。

第三方数据显示,2024年,淘天、抖音、京东等主流电商平台香水大类总销售额为133.3亿元,同比下滑3.36%;销量为1.65亿瓶,同比下滑1.26%。分平台看,抖音成增长“独苗”,销售额同比增长25.62%至42.6亿元,销量同比增长9.08%至0.71亿瓶。

从成交价来看,淘天、抖音、京东、拼多多的香水均价分别为111元、60元、318元、33元,与平台定位高度相符。

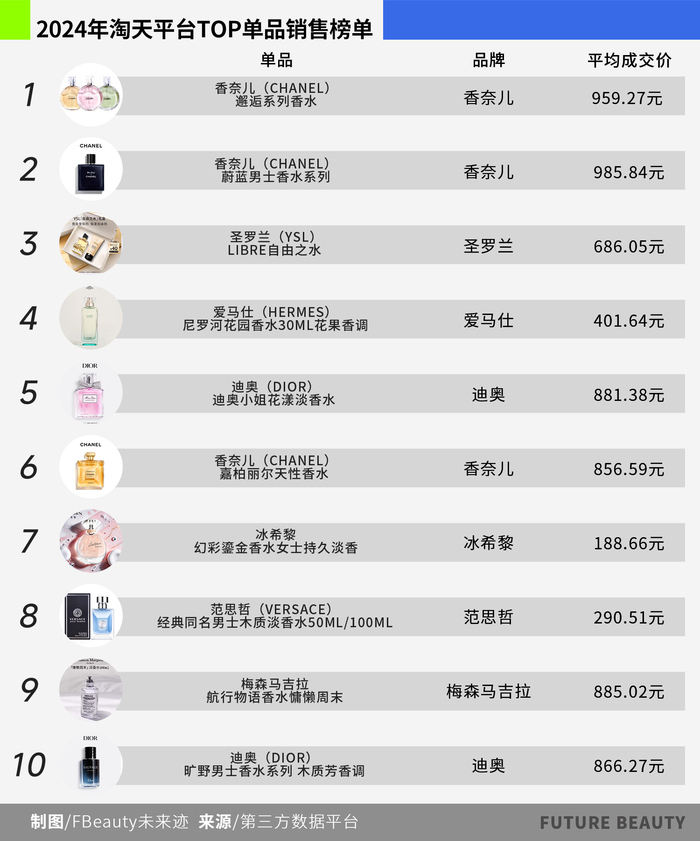

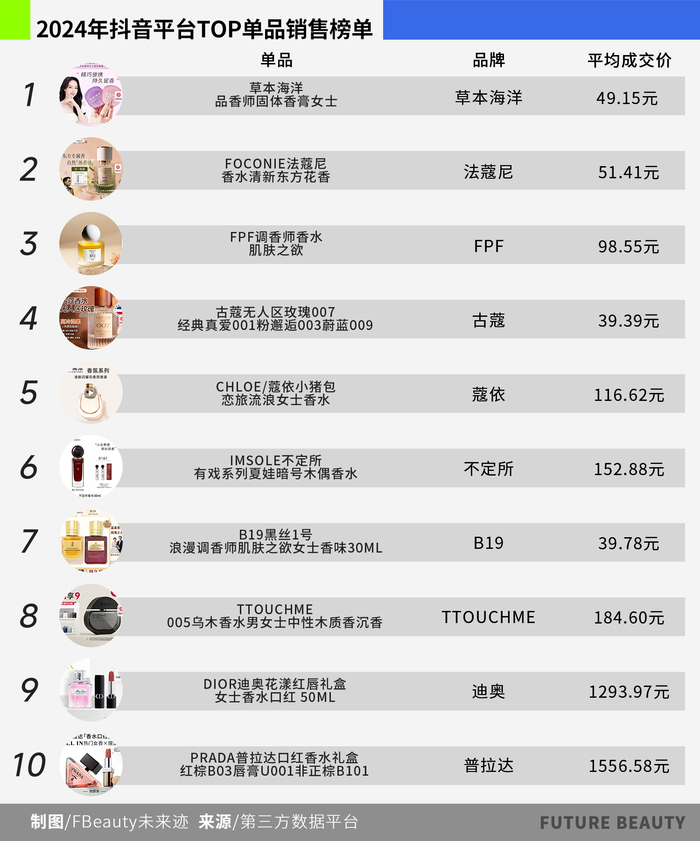

毫无疑问,历史悠久、溢价显著的国际品牌的高客单优势凸显。京东和淘天的香水单品前10名均为香奈儿、迪奥、YSL等国际大牌,平均成交价在800-1000元。抖音的前10榜单中,有7个都是国产品牌,价格多在100元以下,但价格带跨度较大,售价千元以上的彩妆香水礼盒也在列。

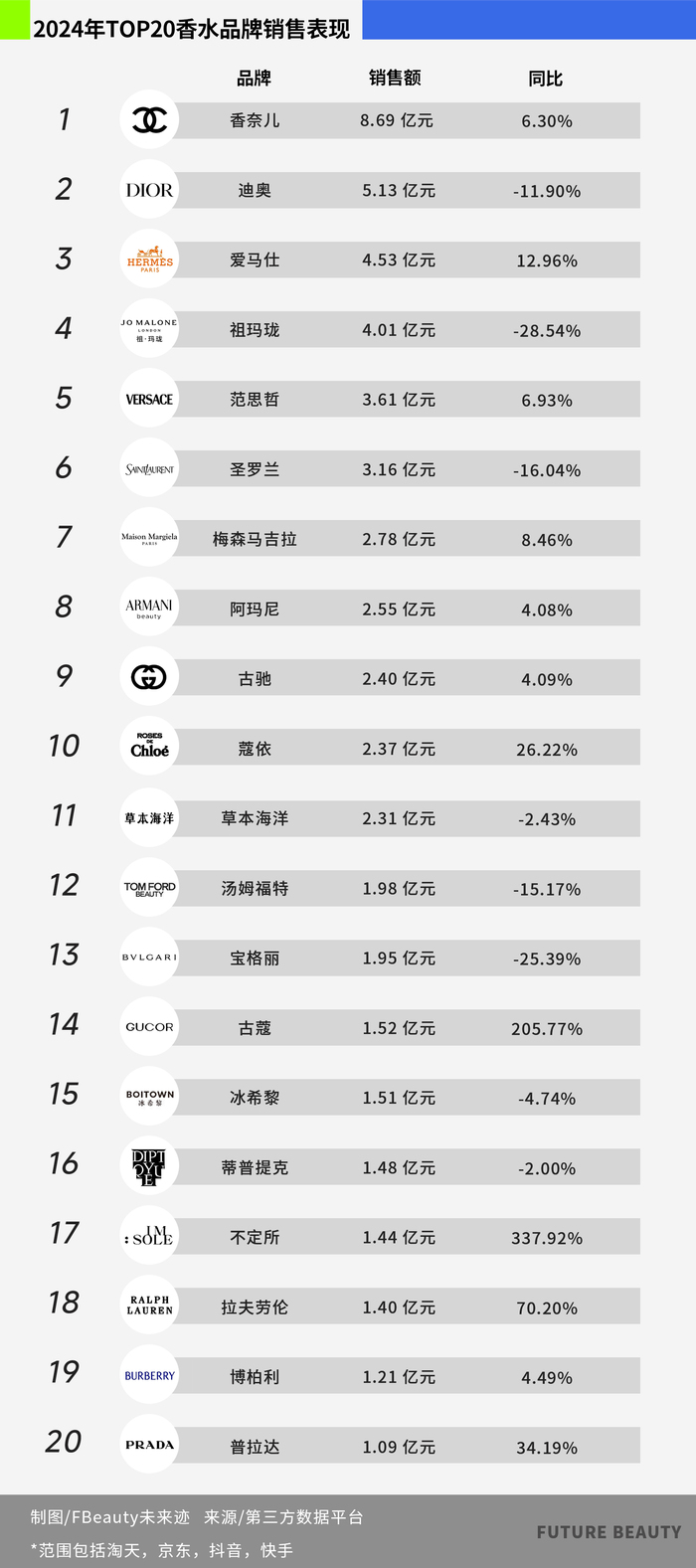

《FBeauty未来迹》对比近两年香水品牌TOP10榜单发现,大牌主导的座次也有一些变化。例如祖玛珑排名下降一位,被爱马仕超过。宝格丽、草本海洋跌落前十,古驰、蔻依居上。国货FPF跌出,不定所新加入。

聚焦看,在去年香奈儿仍然稳坐“一姐”位置,销售额同比增长6.3%至8.69亿元。而第二名迪奥则出现下滑趋势,下滑11.9%至5.13亿元,二者距离进一步拉大。1-5亿级品牌中,降幅较大的是祖玛珑、宝格丽、YSL,同比下滑20%左右。

值得关注的是,尽管线上香水市场有所下滑,但仍冲出不少“黑马”。例如外资品牌中,拉夫劳伦、PRADA、蔻依销售额同比增长分别达70.2%、34.19%、26.22%;国产品牌中,古蔻、不定所分别增长205.77%、337.92%,也是榜单中增长最快的两个。

由此可见,2024年的线上香水生态正在发生激荡的变迁,这背后蕴含着诸多值得深入探讨的原因。

增长三板斧:内容营销、场景绑定与香型创新

“以往亏钱也投流,尤其是拿到资本的一些品牌,但现在大家都停止这些赔本赚吆喝的搞法,在一些渠道反而开始赚钱了。”上述香水创业者告诉《FBeauty未来迹》,这种更务实的心态在香水创业者中越发普遍,这应该也是香水线上“大降温”的原因,而这从长期看绝对不是坏事。

更深层次看,当前线上香水市场的下滑,实质是行业演进双重效应的叠加呈现:一方面,经过前期爆发式增长,线上渠道进入存量优化与效率提升的深度调整期;另一方面,有一定基础的香水品牌正在推动线上内容种草-线下体验闭环生态的加速构建,处于创新零售模式的关键阶段。

从去年的线上布局看,《FBeauty未来迹》发现,那些保持增长的品牌在营销、产品端其实有不少可圈可点的打法。

首先,渠道资源聚焦。抖音和小红书这类内容属性比较强的平台,一直被香水品牌们视作重要的营销阵地。

以增速较快的拉夫劳伦香氛为例。2022年,拉夫劳伦香氛入驻抖音,并同步开启直播,仅2024年就做了300场直播。目前,该品牌抖音旗舰店粉丝数和产品销售数据均高于淘天、京东等其他平台。

值得关注的是,近三年来,拉夫劳伦香氛在抖音的视频更新频率越发频繁,内容主要为新品介绍和与品牌全球代言人肖战合作拍摄的短片,后者相关视频在抖音关注量颇高。2024年初以肖战“开年”收获一波声量后,同步上线主题广告片和“俱乐部小熊版”香水新品,进一步放大声势,成功承接流量。

与PRADA、拉夫劳伦相比,香奈儿这类顶奢品牌,则采取了相对克制的渠道策略。例如,香奈儿美妆并未在抖音、小红书开设店铺,而是单纯做内容输出,除了产品介绍外,还持续更新其产品的幕后创作故事,内容保持简约华丽的风格。这种带有克制意味的叙事节奏和情绪渗透,令品牌保持着必要的距离感。而其稳定增长的业绩和颇高的互动数据也说明,消费者对这类品牌价值输出非常“买账”。

相对而言,国产品牌与外资品牌多依靠明星推广、格调大片的造势手法有较大差异。例如,不定所在抖音主销售,依靠网红、博主塑造“约会战香”形象,主推“夏娃的诱惑”香水,与约会场景和“心动瞬间”相捆绑。在小红书,不定所依然采取情绪营销策略,但内容输出更为丰富,情绪解读更加细腻。

侧重于内容与情绪价值的输出,一直都是国产香水品牌的惯用策略,也是这类品牌的“突围”关键。艾瑞咨询数据显示,2023年11月-2024年5月,在社媒平台,国产香水的声量讨论度显著高于国际香水。这一现象背后体现国货在本土化营销策略、文化共鸣与消费者需求适配上的优势。

其次,在特殊节点做足准备。

国际品牌普遍采用“明星效应+节日经济”的复合打法,抓住大促和礼赠场景商机。例如拉夫劳伦与肖战保持高密度合作,在情人节、七夕等节点,不仅同步推出新品,更与肖战合作拍摄主题短片,屡次破圈。此外,在世界地球日期间,拉夫劳伦也配合可持续发展理念着重宣传经典地球香水系列,加深消费者印象。

PRADA则是延续奢侈品牌的精准营销传统,通过高频推出节日限定礼盒,配合代言人杨紫的社交传播,保持品牌调性的同时,丝滑切入节日消费场域。

而像不定所之类的国产品牌,更在意在节日期间展开细分场景下的文化营销。例如不定所在七夕节用纪伯伦的诗词与产品香调相结合,通过“文字意象+嗅觉体验”的双重叙事,赋予产品强烈的场景代入感与视觉画面感。

最后,精心打磨符合潮流的新品。

今年1月,一项关于香水的大众投票活动显示,中国消费者喜爱的香型以中性香为主,香调集中在木质调、花香调、东方调,并且升级版产品通常都更加轻盈、甜度更低。

从2024年上市的新品看,大多数增长品牌都推出了中性香。香奈儿还推出香感更清新的新版嘉柏丽尔香水、蔻依推出三款花香东方调的“夜绽花系列”新香。

值得关注的是,也有品牌在拓宽品类,培养自己的第二增长曲线。例如蔻依在2023年成功打爆“仙境花园”香水系列之后,去年又陆续推出护手霜、香氛皂等。当然、身体乳、线香和蜡烛也是大多数香水品牌延展产品线的主流方向。

可以看到,这些获得增长的品牌样本,从产品端的香型变化、营销场景的全域渗透,再到特殊节点的加码营销,都敏锐捕捉每一个增长的可能性,运营愈发精细,呈现出更长期的视野。

打破次元壁,重构线上嗅觉零售生态

作为高度依赖感官沉浸的品类,相较于线下,香水在线上销售场景中面临更大的体验转化挑战,由此催生出具有鲜明互联网特色的零售生态体系。

实验型戏剧品牌DRAMANOTE拽马创始人马万山认为,消费者的网上购买行为和决策过程与线下截然不同。“消费者在线上选择香水时,更依赖评论和推荐系统,线上平台丰富的用户评价成为他们重要的参考依据,另外促销活动和达人带货内容也有重要影响。线上购物更注重视觉呈现和用户体验,香水的设计、视频展示以及香型描述都会影响消费者的购买意愿。”

这种差异性意味着,想要在线上保证香水的独特性与稀缺性,吸引消费者关注并激发购买欲望,需要一条完整的商业运营逻辑。

另一新锐香水品牌创始人也告诉《FBeauty未来迹》,“从讲述品牌故事、赋予灵魂开始,到创新研发,推出具有独特专利或创新概念的香水;再到提供会员专属服务,最终都希望增强用户的忠诚度和归属感。”

显然,香水在线上发展的推动力源自多个纬度,且这些纬度需要形成协同闭环。而这一综合性的品牌策略,需要三个关键点来维系:

1、具有开创性的产品。

每个香水品牌乃至每个产品,都应该有独一无二的意境故事,让用户一眼就能看到品牌的风格。例如,兰蔻在去年一次性上新了11款全新高定玫瑰系列香水,展现品牌对玫瑰这一品牌经典元素的深入探索;YSL在不久前推出首款无酒精香水——自由之水系列的“肌肤之水”,该产品采用创新性的“水包油”配方,灵感源自摩洛哥的一种美容仪式,最终获得一种“融于肌肤却不感黏腻”的独特香水液态表现。此外,国产香水品牌也通过独特呈现方式实现破圈。

擅长内容原创的观夏在字体设计、产品外观和包装设计等多个细节上,都综合考量中式美学与现代艺术结合的结果,旨在“挖掘中国人记忆中的情意结”。

值得一提的还有,高端国货品牌MAISON de SIT.E曾花了六年时间,与品牌签约首席调香师——Jerome Epinette,共同研发出「无花香调」这一以东方哲学为基底的独特香氛产品,最终成为首个入驻丝芙兰全球平台的中国香氛作品。

2、突破“次元壁”的超时空表达。

线上渠道对品牌的文字、图片和视听传播能力提出了更高要求,这极大考验了团队的内容创作和传输能力。如何通过详情页和主播的表达生动呈现品牌的调性尤其是香味的“通感”联想,至关重要。

伴随科技的进步,一些新锐香水品牌开始利用AI放大产品体验。例如马万山向《FBeauty未来迹》透露,DRAMANOTE计划在未来进一步加强线上互动,推出AR/VR体验,让消费者在虚拟环境中感受戏剧香水的魅力。

近些年,“数字嗅觉”被提及,气味数字化公司OVR Technology已经实现通过可穿戴设备传递香气记忆,打造嗅觉“元宇宙”。在未来,当用户浏览品牌社区时,或许能够完成从视觉到嗅觉的沉浸式闭环——这或许将是线上香水零售的终极形态。

针对这一点,主流电商平台也在推出各种举措,帮助品牌输出信息,创新服务模式。例如2023年,天猫曾上岗了首批持证的线上香氛师,为消费者提供专业会的香氛使用技巧、礼赠建议和香水科普等咨询服务,入驻YSL、华伦天奴、PRADA等品牌旗舰店。

3、私域生态构建。

时至今日,香水是表达自我的一张气味名片,也是具有疗愈价值的生活方式。因此,品牌突破线上销售壁垒的关键,需要构建以用户为中心的私域流量池,通过深度互动将产品渗透到消费者生活的多维场景中。

例如观夏通过微信生态打造"东方香修社群",每周四晚以限定产品发售结合香道文化直播,用户自发形成"抢香仪式感"。

实际上,更深层的商业逻辑在于,私域生态对香水消费价值链的重构。当香水从单一商品升维为情感载体,品牌就能突破物理香气的限制,在虚拟空间构建不可替代的体验价值。

综合来看,这场看似惨烈的香水线上“滑铁卢”,反而释放出更加积极的市场信号:这个一直被给予厚望的高热品类,不再局限于卷价格的低层次竞争,已悄然升级为美学叙事、数字嗅觉技术、沉浸式场景运营的多维战场,每一个精准的微创新都有卡位赛点的机会。

所有暂时退却的潮水,都在为下一个巨浪积蓄能量。